2021-09-22 09:05 来源:网络

Summaryo随着平静的债券市场越来越不稳定,前所未有的不确定性,通胀辩论推动了市场的波动,直到央行的道路更加清晰——投资者

路透伦敦9月16日电- - -全球最大的债券市场不稳定且动荡,市场定位从一个极端转向另一个极端:一种新的规范正在这些市场站稳脚,多年来,这些市场的活动因央行的大力干预而受到打击。

美国银行估计,购买债券的刺激计划仍是压低借贷成本的强大力量,六大央行的资产负债表规模已从2008年的不到10万亿美元增至近30万亿美元。

但今年主权债券收益率异常剧烈的波动表明,投资者已经习惯的低波动性并非理所当然。

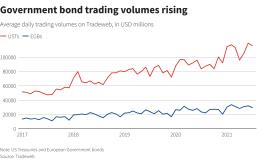

以规模达22万亿美元的美国国债市场为例,美国联邦储备委员会(Federal Reserve)持有其中约20%的股份。在持有净空头头寸(本质上是对价格下跌的押注)大约两年半之后,投资者从2020年6月左右开始,不断进出净多头和空头头寸。

债券价格的变动或许反映出,40年的债券牛市之后将会发生什么,目前尚不明朗。

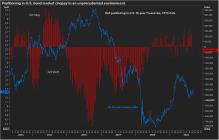

截至3月底的六周时间里,10年期美国国债收益率跃升约60个基点,达到1.78%的峰值。然后在7月份几乎跌至1%,然后在8月份回升至1.3%以上。

“固定收益投资者注定是乏味的投资者……他们不是那种让你印象深刻的好斗型的人,每天早上都想赌一把,所以他们现在为什么要这么做?瑞士资产管理公司Vontobel的高级投资组合经理Ludovic Colin表示。

包括科林在内的投资者对此有如下解释。

首先,尽管与covid - 19相关的不确定性是2020年的事,但今年的病毒突变使预测经济前景和对央行的影响变得更加困难。

接受路透社(Reuters)调查的经济学家对2021年美国国内生产总值(GDP)增长的预期中值为,2020年初约为2%,去年5月为4%,然后略有下降,2月为近5%,5月为6%以上。

其次,主要经济体多年来首次就长期潜伏的通胀是否卷土重来展开辩论。

BlueBay资产管理公司CIO Mark Dowding表示,所有这些都意味着“大量的猜测”。

“这可能导致收益率从一端波动,就像我们在第一季度看到的那样,当时所有人都非常乐观,而另一端则随着悲观情绪回归。这种情况可能会一直持续下去,直到我们得到澄清。”

即使在欧洲央行(European Central Bank)持有德国约三分之一债券市场份额的德国,也不再直接押注债券收益率会下降。

5月份,10年期国债(即德国国债)的收益率上升至-0.07%,距离转为正值仅一步之遥,但上个月却跌至-0.52%的6个月低点。

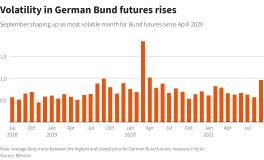

根据一项衡量德国国债期货价格最高和最低之间日均波动的指标,9月份将成为自2020年4月以来波动性最大的一个月。

欧洲央行鹰派人士一致呼吁削减刺激措施,推高了收益率,但该行自身在上次会议上的态度则较为温和。

安联全球投资者(Allianz Global Investors)宏观无约束投资主管迈克•里德尔(Mike Riddell)预计,在近期的波动之后,在某个时点还会出现更大的波动冲击。

他说:“我不认为央行已经消除了波动性。”

是灵活的

由于央行活动仍主导债券市场,波动性不太可能急剧上升。这一点也没有体现在MOVE指数等基于市场的指标上,该指数今年以来仅小幅上涨。

Vontobel的Colin表示,2021年初的债券抛售可能是由通胀反思引发的,对冲基金等机构迅速抓住了价格更快增长的迹象。

"赚快钱的人抓住了这个论点,他们迫使长线投资者听了,这就是今年稍早债券仓位如此极端、收益率走高的原因," Colin补充道。

但成为第一并不意味着高回报;Eurekahedge的数据显示,2021年1月至7月,宏观和固定收益策略分别上涨了4.6%和3.8%。

与此同时,其更广泛的对冲基金指数上涨了8%。

Janus Henderson investors的全球债券投资组合经理贝瑟尼•佩恩(Bethany Payne)表示,市场波动加剧也加大了主流投资者的风险,迫使他们变得更加灵活。

投资者必须迅速行动,她说,“……或者你被淘汰了,因为它发生在几天之内。”